相続税の計算方法は?

1.相続税の基本事項

相続税を計算する場合に、その基礎となる基本的事項を抑えておきましょう。

相続税とは

亡くなられた人(故人)を「被相続人」といい、被相続人の財産の権利義務を承継する人を「相続人」といいます。相続人は、一般的には、被相続人の配偶者、子、父母、兄弟姉妹等の血族が該当します。

相続税とは、個人(相続人)が被相続人(故人)から相続などによって財産を取得した場合に、その取得した財産に課される税金とされています。つまり、被相続人の死亡を原因として財産を承継し取得した個人(相続人)に課される国税ということになります。

実際に相続税が課されているのは

国税庁の発表によれば、令和元年分の被相続人(死亡者数)は約138万人で、これに対し、相続税額がある被相続人の申告は約11万5千人で、課税割合が8.3%とされています(国税庁「令和元年分 相続税の申告事績の概要」)。このように、令和元年分に相続税の納税義務が生じた被相続人は約12人に1人であり、実際に相続税を納付する相続の割合は、1割にも満たないことになります。

これは、①相続税の課税対象となる金額(課税遺産総額)を計算する際に、遺産総額から基礎控除額を差し引くため、遺産総額が基礎控除額を超えない場合には相続税がかからないこと、②配偶者の税額軽減(配偶者控除)や未成年者控除などの税額控除の制度があることなどによります。

基礎控除額の計算方法は

基礎控除額は、次の計算式によります。

3,000万円+(600万円×法定相続人の数)

基礎控除額は、法定相続人の数により、次表のとおりとなります。遺産総額が、法定相続人の数に応じた基礎控除額を超えない場合には、相続税の納税義務が生じないことになります。

- 法定相続人1人 基礎控除額3,600万円

- 法定相続人2人 基礎控除額4,200万円

- 法定相続人3人 基礎控除額4,800万円

- 法定相続人4人 基礎控除額5,400万円

法定相続人とは

民法では、相続人の範囲と順位について、おおむね次のとおり定めています(民法887条・889条・890条)。

- 被相続人の配偶者は、常に相続人となります。

- 第1順位 被相続人の子(子が死亡しているときの孫)(直系卑属)

- 第2順位 第1順位の相続人がいないときの、被相続人の父母(父母が死亡しているときの祖父母)(直系尊属)

- 第3順位 第1順位の相続人も第2順位の相続人もいないときの、被相続人の兄弟姉妹(兄弟姉妹が死亡しているときの兄弟姉妹の子(甥・姪))

相続税の基礎控除額を計算する際の「法定相続人の数」は、相続人のうち相続を放棄した人があっても、相続を放棄した人の数も含まれます。また、被相続人に養子がいる場合には、「法定相続人の数」に含める養子の数は、実子がいるときは1人、実子がいないときは2人までと制限されています。

2.相続税の計算の4ステップ

相続税の計算は4段階あるとされます(参考:国税庁「相続税の計算」)。少し複雑ですが、1つずつ確実に行っていきましょう。

基本的な流れ(計算の順序)

相続税の計算は基本的に次の流れで進めます。

(1)各相続人が相続した遺産のうち、課税される額を計算する

(2)課税される遺産の総額を計算する

(3)相続税の総額を計算する

(4)各相続人が実際に納付する相続税額を計算する

具体的な事例として、遺産総額が1億円、相続人は、配偶者A、子どもBとCで、法定相続人の数が3人のケースで考えてみましょう。また、遺産総額1億円は、配偶者Aが5,000万円、子どもBが3,000万円、子どもCが2,000万円を、それぞれ相続したものとして、相続税を計算してみましょう。

(1) 各相続人が相続した財産のうち、課税される金額を計算

はじめに、各相続人が相続した遺産について、課税対象となる金額(課税価格)を計算します。相続人が相続した遺産であっても、相続税の課税対象になるものとならないものがあるため、この段階で課税対象となる遺産(財産)を絞ります。

各相続人の課税価格は、次の計算式によります(参考:国税庁「財産を相続したときの税金」)。

① 亡くなった時点の被相続人の所有財産(相続・遺贈により相続人が取得した財産)の価額

+ ② みなし相続財産の価額

- ③ 非課税財産の価額

+ ④ 相続時精算課税を適用した財産の贈与時の価額

- ⑤ 被相続人の債務、相続人が負担した被相続人の葬式費用(注2)

+ ⑥ 相続開始前3年以内に贈与課税を受けた財産の贈与時の価額

各相続人の課税価格(注1)

(注1)1,000円未満は切り捨て

(注2)①から⑤までの計算結果が「赤字(マイナス)」となった場合には、その計算結果を「0(ゼロ)」とした上で、⑥の金額を加算します。⑥の金額がない場合には、その相続人の課税価格は「0(ゼロ)」となります。

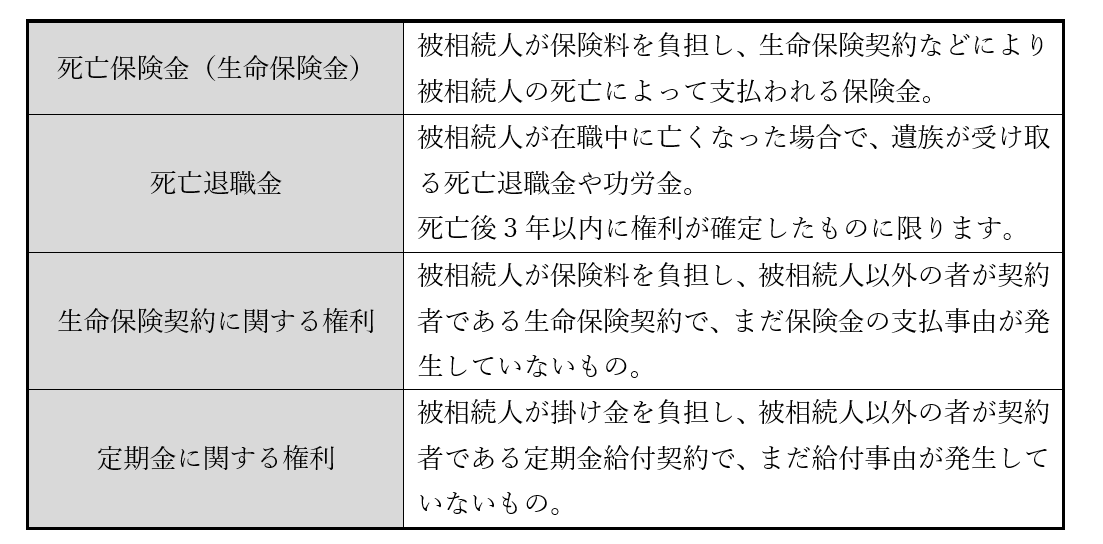

②みなし相続財産とは

相続や遺贈を原因として取得した財産とは言えない財産であっても、相続税法上、相続税の課税対象とされるものをいいます。みなし相続財産の主な具体例は、死亡保険金や死亡退職金で、次のとおりです。

死亡保険金や死亡退職金は、次の③のとおり、一定額が非課税となります。

③非課税財産とは

相続や遺贈を原因として取得した金銭的価値のある財産でも、相続税法上、相続税の課税対象とされないものをいいます。非課税財産の主な具体例は次のとおりです。

- 墓所、霊廟、祭具など

- 公益事業を行う者が取得した公益事業用財産

- 相続税の申告期限までに国や地方公共団体、特定公益法人などに寄付した財産

- 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

- 相続人が取得した生命保険金(死亡保険金)のうちの一定額(注)

- 相続人が取得した退職手当等(死亡退職金)のうちの一定額(注)

(注)「生命保険金」や「退職金」は、みなし相続財産に該当します。「生命保険金」と「退職金」の区分ごとに、次の算式で計算した金額までは、非課税となります。

500万円×法定相続人の数×その相続人が取得した保険金等÷保険金等の合計額

④相続時精算課税を適用した財産の贈与時の価額とは

60歳以上の父母又は祖父母から、20歳以上の子又は孫に対して財産を贈与した場合に、相続時精算課税制度を選択することができます。相続時精算課税制度は、贈与財産の種類、金額、贈与回数に制限はなく、複数年にわたり利用できる2,500万円の特別控除限度額までは、贈与税を納付しないことができます。2,500万円の特別控除限度額を超えた場合には、控除後の金額に20%の贈与税が課されます。

相続人が相続時精算課税制度を利用していた場合には、財産を贈与した人(被相続人)が亡くなったときに、贈与を受けていた財産が相続税の課税対象となり、その相続人の課税価格に贈与財産を加算します。

この場合、その相続人の課税価格に加算する金額は、相続開始の時の時価ではなく、贈与を受けた時の価額(贈与時の時価)となります。

⑤被相続人の債務、相続人が負担した被相続人の葬式費用

被相続人の債務及び葬式費用は、各相続人の課税価格から控除することができます。主な具体例は、次のとおりです。

【債務の具体例】

・相続開始時に存在する借入金やローン

・未払の税金、公共料金、医療費

・事業上の債務(買掛金や未払金)

・敷金などの預り金

(注) 非課税財産(墓所、仏壇など)に係る未払金や相続人の過失によって課された延滞税などは、対象外とされます。

【葬式費用の具体例】

・仮葬、本葬、通夜費用

・火葬や納骨にかかる費用

・戒名料、お布施

・遺体の捜索や運搬費用

(注) 香典返し、墓地・墓石などの購入費・借用料などは、対象外とされます。

⑥相続開始前3年以内に贈与課税を受けた財産の贈与時の価額とは

被相続人から相続などによって財産を取得した人(相続人)が、被相続人が亡くなる3年前以内に被相続人から贈与を受けた財産は、相続税の課税対象となります。

この場合、各相続人の課税価格に加算する金額は、相続開始の時の価額ではなく、贈与を受けた財産の価額となります。

なお、被相続人との婚姻期間が20年以上の配偶者が、被相続人からの贈与により取得した居住用不動産又は金銭で一定の金額(贈与税の配偶者控除相当額)は、相続税の課税対象となりません。

(2)課税される遺産総額を計算

各相続人の課税価格を計算した後に、課税される遺産総額を計算します。各相続人の課税価格を合計し、その合計額から基礎控除額を差し引いた金額が、課税される遺産総額となります。

配偶者A、子どもBとCの相続人の具体的事例に当て嵌めると、次のとおりです。

・各相続人の課税価格の合計額:1億円=A5,000万円+B3,000万円+C2,000万円

・基礎控除額:4,800万円=3,000万円+(600万円×法定相続人の数3人)

・課税される遺産総額:5,200万円=1億円-4,800万円

(3)相続税の総額を計算

課税される遺産総額を計算した後に、相続税の総額を計算します。

はじめに、課税される遺産総額を、法定相続人が法定相続分どおりに取得したものと仮定し、仮定した金額に税率を適用して、各法定相続人別に税額を計算します。各法定相続人別の税額を合計したものが、相続税の総額となります。

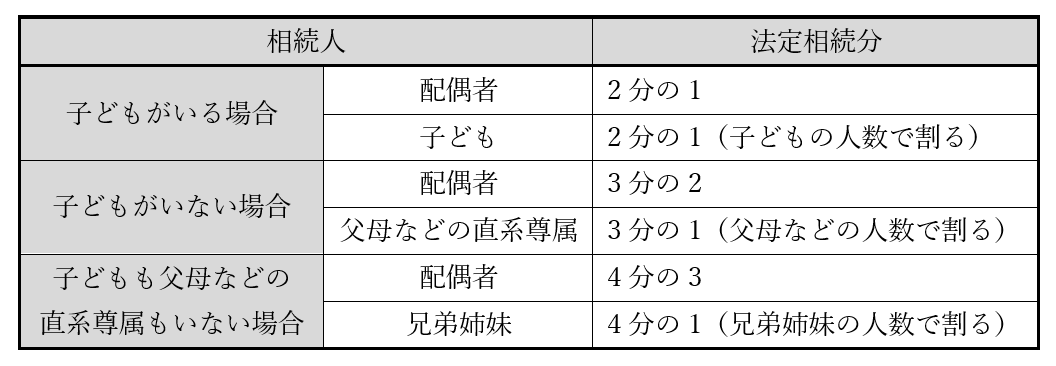

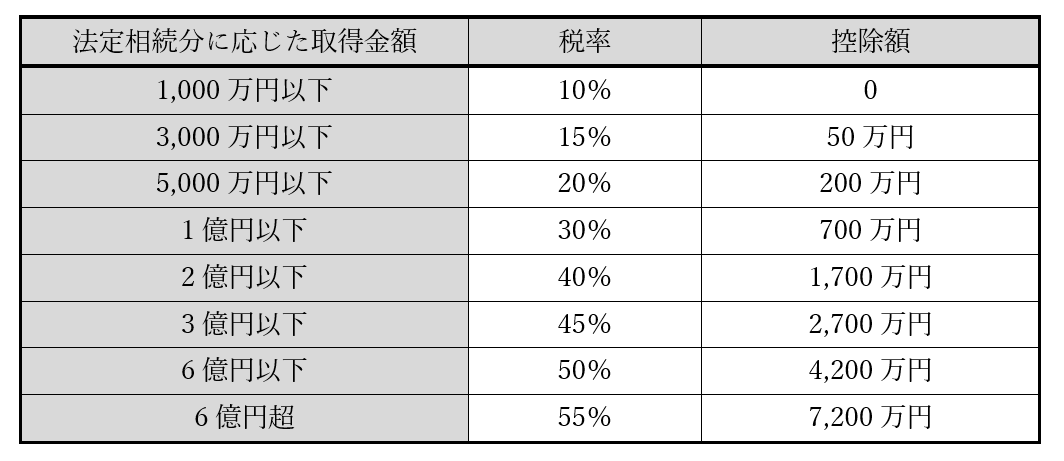

法定相続分(民法900条)の主な例は、次の(表1)のとおりで、相続税の税率及び控除額は、次の(表2)のとおりです。

(表1)法定相続分の主な例

(表2)相続税の税率及び控除額(国税庁「相続税の税率」)

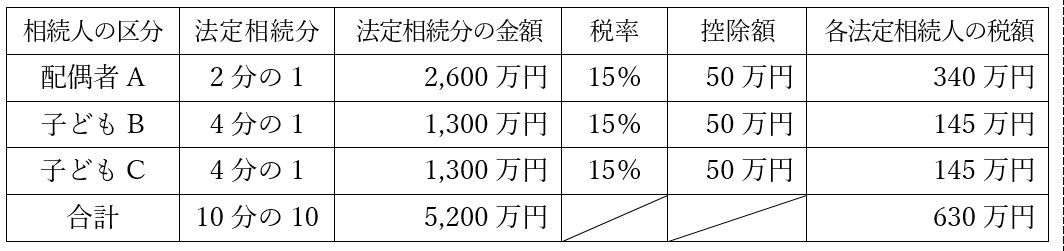

配偶者A、子どもBとCの相続人の具体的事例に当て嵌めると、次のとおりです。

上記の(表1)から、法定相続分は、配偶者Aが2分の1、子どもBとCがそれぞれ4分の1(2分の1の2分の1)となります。また、上記(表2)から、配偶者A、子どもBとCの各法定相続人の税額は、次のとおりに計算され、相続税の総額は630万円となります。

相続税の総額を計算した後に、各相続人が実際に納付する相続税額を、次の計算式により計算します。(4)各相続人が実際に納付する相続税額を計算

各相続人の相続税額=相続税の総額×按分割合

按分割合=各相続人の課税価格÷各相続人の課税価額の合計額

配偶者A、子どもBとCの相続人の具体的事例に当て嵌めると、次のとおりです。

・配偶者Aの相続税額:315万円=630万円×5,000万円÷1億円

・子どもBの相続税額:189万円=630万円×3,000万円÷1億円

・子どもCの相続税額:126万円=630万円×2,000万円÷1億円

また、一定の要件により、各相続人の相続税額に「加算」する場合と、各相続人の相続税額から「控除」する場合があります。これらに該当する場合には、各相続人の相続税額に、「加算」又は「控除」した後の相続税額が、各相続人が実際に納付する相続税額となります。

・相続税額の2割加算

相続人が、次の①から③に掲げる人に該当しない場合には、その相続人の相続税額に2割加算が必要となります。

① 配偶者

② 一親等の血族(父母又は子ども)

③ 代襲相続人となった直系卑属

(注) 被相続人の養子は、②一親等の血族に該当し、2割加算の対象となりません。

ただし、被相続人の孫(直系卑属)は、被相続人の養子になっていても、③代襲相続人になったときを除き、②一親等の血族に含まれず、2割加算の対象となります。

・税額控除

税額控除には、次に概要を記載した、①暦年課税分の贈与税額控除、②配偶者の税額軽減、③未成年者控除、④障害者控除などがあります(参考:国税庁「相続税の計算と税額控除」)。複数の控除に該当する場合には、控除の順番があるので注意しましょう。

また、これらの控除のほかに、相次相続控除、外国税額控除、相続時精算課税分の贈与税額控除、医療法人持分税額控除があります。

① 暦年課税分の贈与税額控除

被相続人が亡くなる3年前以内に被相続人から贈与を受けた財産は、相続税の課税対象となります(上記(1)の⑥)。贈与を受けたときに贈与財産に課税された贈与税がある場合には、相続税額からその贈与税額を控除するものです。

② 配偶者の税額軽減(配偶者控除)

(イ)配偶者が相続などにより実際に取得した正味の遺産が1億6,000万円以下である場合、(ロ)課税価格の合計額に配偶者の法定相続分を掛けた金額以下である場合には、配偶者には相続税がかからない仕組みとされているものです。

③ 未成年者控除

相続人が満20歳未満である場合に、満20歳に達するまでの年数に10万円を掛けて計算した金額を相続税額から控除するものです。満20歳に達するまでの年数が1年未満であるとき又は1年未満の端数があるときは、1年として計算します。

④ 障害者控除

相続人が障害者の場合に、満85歳に達するまでの年数に10万円(特別障害者の場合は20万円)を掛けて計算した金額を相続税額から控除するものです。満85歳に達するまでの年数が1年未満であるとき又は1年未満の端数があるときは、1年として計算します。

SHARE

シェアする

[addtoany] シェアする